Kao ozbiljan investitor ne možete kupiti dionicu kompanije prije nego ste pogledali njezine finansijske izvještaje. To je jednostavno nepristojno. Najveća greška koju početnici rade je upravo to, kupuju dionice od kompanija, a nikad nisu vidjeli finansijske izvještaje. Takvo investiranje je ravno finansijskom samoubistvu i to sebi mogu priuštiti samo trgovci dionicama (špekulanti) koje nije briga za stvarnu vrijednost kompanije, čak im nije važno ni kako se kompanija zove već samo špekuliraju koja bi dionica mogla porasti i onda je kupuju. To nema veze s investiranjem.

Dva najvažnija izvještaja koja sastavljaju sve kompanije su Bilans (eng. balance sheet) i Račun dobiti i gubitka (skraćeno RDG, eng. Profit and loss statement, P&L) To su dva dokumenta, izvještaja, koji naočigled nemaju veze jedan s drugim. Povezani su jednom jedinom brojkom koja se prepisuje iz računa dobiti i gubitka u bilans. To je neto dobit ili gubitak tekuće godine. To je jedina očita veza.

Kada shvatite neovisnost ova dva dokumenta moći ćete puno bolje procijeniti koja je kompanija podcijenjena ili precijenjena. Naime, potrebno je sagledati oba dokumenta i onda donijeti zaključke.

Što je to Bilans?

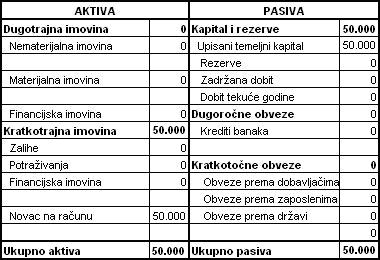

Bilanca je doslovno slika (finansijska fotografija) kompanije na određeni dan. Najčešće je to 31.12. svake godine. Ta slika nam samo govori kako kompanija "izgleda" na taj dan. Već sljedeći dan kompanija bi izgledala malo drugačije. Kompanija je živi organizam koji se stalno mijenja stalno se izdaju novi računi, obavljaju se novi poslovi, dolaze računi, isplaćuju se plaće. Sve te promjene se evidentiraju u računovodstvu i onda se izrađuje bilans.

Bilanca kao izvještaj prikazuje stanje imovine, obveza i kapitala kompanije na određeni dan. Sastoji se od dvije strane: aktive i pasive koje su uvijek jednake. U aktivi se nalazi imovina, a u Pasivi se nalaze obveze i kapital.

Pretpostavit ćemo da znate koje stavke ulaze u aktivu i pasivu kompanije pa ćemo nastaviti s objašnjenjem kako razumjeti finansijske izvještaje i kako ih „čitati".

U nastavku ćemo prikazati jedan primjer bilansa i to šta se sve iz njega ne može pročitati.

Kao primjer uzmimo kompaniju koju ste tek osnovali. Platili ste 50.000 KM temeljnog kapitala i osnovali svoju kompaniju. Evo njezine slike na dan 25.03.2010.

Kolika je njezina knjigovodstvena vrijednost (eng. book value, BV)? Koliko biste platili za kompaniju? Kad bi se ona prodavala za 25.000 KM nije li očito riječ o podcijenjenoj kompaniji? Platite 25.000 KM za kompaniju koja na transakcijskom računu ima 50.000 KM i nema nikakvih obveza.

S duge strane da mi neko želi prodati ovu kompaniju za 70.000 KM pitao bih se šta je to tako posebno. Možda ima potpisan ugovor s nekom velikom kompanijom i osiguranu prodaju svoje robe te će ostvariti dobit od 100.000 KM u sljedećih godinu dana. Možda je kompanija dobila besplatno ili jako povoljno poslovni prostor na korištenje od Grada. Možda ima odlično ime (naziv) koje mi se jako sviđa i spreman sam za to platiti više. Neki više plaćaju za poseban broj registracije auta ili telefonskog broja. To su samo neke od stvari koje se ne vide u bilansu. Ima još puno drugih stvari koje se ne vide iz bilansa i zato su nam potrebni i drugi izvještaji npr. račun dobiti i gubitka.

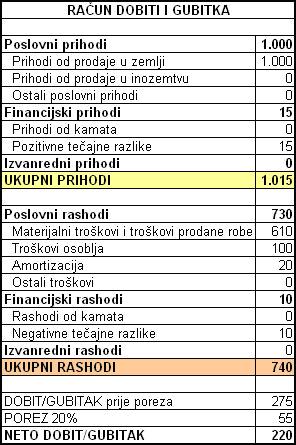

Račun dobiti i gubitka (eng. profit and loss statement, P&L)

To je izvještaj koji nam prikazuje sve prihode i rashode koje je kompanija imala u jednoj godini i na kraju je li ostvarila dobit ili gubitak. Taj dobitak se onda umanjuje za porez i prenosi u Bilans na poziciju „dobit tekuće godine". Prilično je jednostavan izvještaj za razumijevanje, ali je jako zanimljiv. Ukupni prihodi su sve ono što je kompanija zaradila, a ukupni rashodi su sve što je kompanija potrošila.

Račun dobiti i gubitka za razdoblje 01.01.-31.12. neke izmišljene kompanije izgleda ovako (u 000 KM):

Kompanija je ostvarila neto dobit od 220 hiljade KM.

Je li to dobro ili loše? - ne znamo dok ne vidimo koliko je zaradila prošle godine. Možda je dobit značajno pala, a ukupni prihodi ostali isti, onda je to loše. S druge strane možda su prošle godine materijalni troškovi bili znatno veći, a ove godine ih je kompanija uspjela smanjiti i ostvariti veću dobit i onda je to dobro.

Kao što vidite po nazivima stavki račun dobiti i gubitka nema prevelike veze s bilansom. Kompanija može imati ogromnu imovinu i veliki bilans, a može zarađivati vrlo malo novaca i loše poslovati. Zamislite velike poznate kompanije koje imaju ogromne zgrade, poslovnice, a posluju s gubitkom. Vrijedi i obrnuto. Neko može s jednim laptopom zarađivati milione KM godišnje. Njegov bilans (imovina) može biti kiki-riki u usporedbi s prihodima i dobiti koju ostvaruje. Zato je jako važno dobro upoznati oba izvještaja. Za analizu bilo kojeg izvještaja morate gledati zadnjih nekoliko godina da ih možete usporediti i vidjeti kakav je trend pojedinih stavki. Brojka sama za sebe ne znači previše i prave zaključke možemo donijeti tek kada uspoređujemo određene stavke bilansa i računa dobiti i gubitka i njihove međusobne odnose.

|